相続税

2022.05.30

目に見えない財産 借地権

こんにちは

愛知県の相続専門税理士

石文妙子です

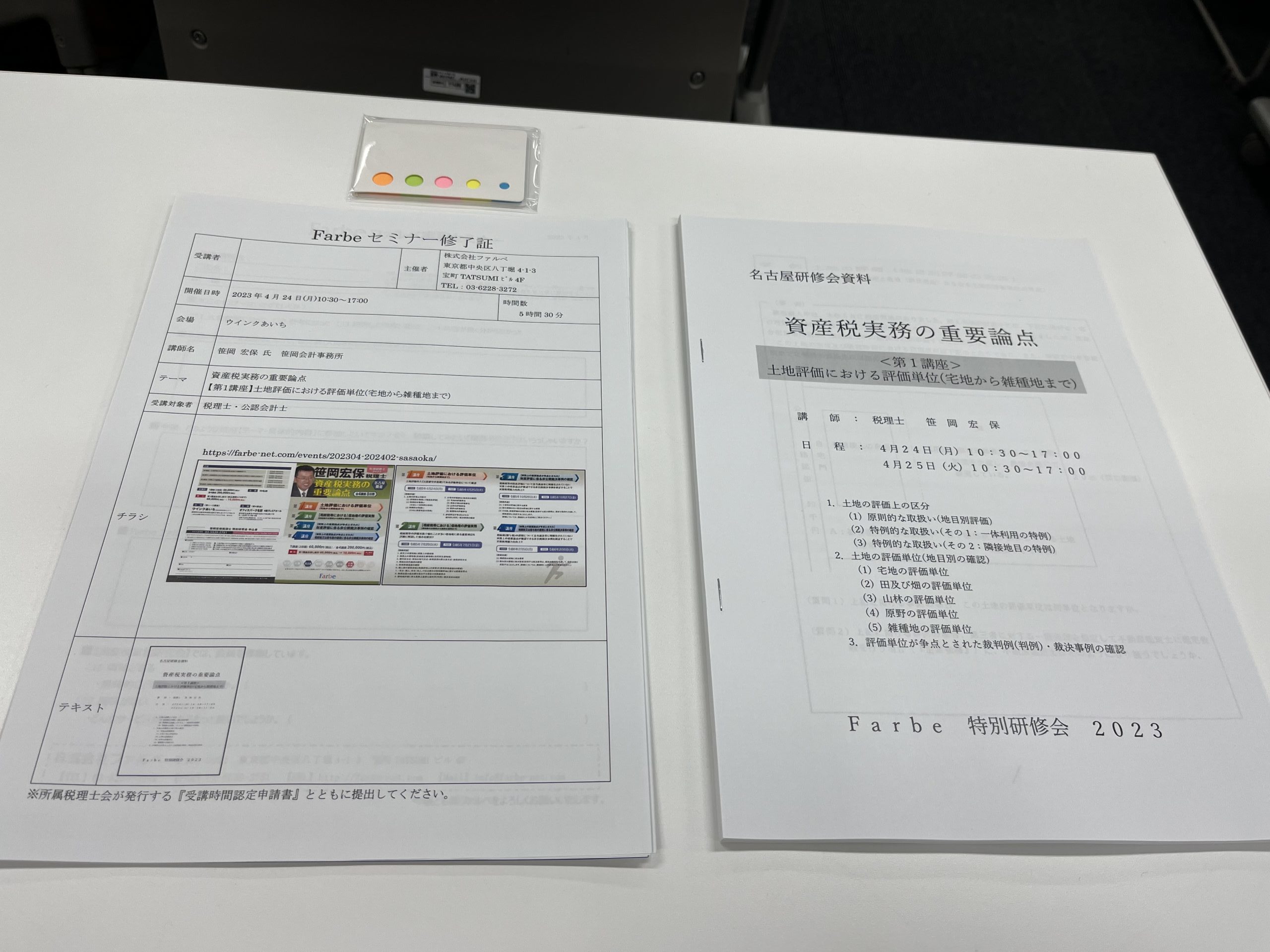

先日、先々日は相続専門税理士の大先輩でもある父から

勧められて受講している笹岡先生の研修

朝10時30~夕方17時までで休憩少な目で中々ハード

今回は資産税の中で難解ベスト3に入る借地権

借地権は目に見えない財産で分かりにくいから

分からなくても何度も研修を受けるよう言われていたけど・・・

本当に難しい

難しいけど知らなかったら

評価額大きく間違ってしまう案件も出てくる重要項目

取りあえず今回の研修で習った届出書

●借地権者の地位に変更がない旨の届出書

(父(借地権)子(底地買取)などで賃料を受け取らない場合)

借地権の目的となっている土地(所有権)をその借地権者以外の者が取得し、その土地の取得者と借地権者との間にその土地の使用の対価として地代の授受が行われないこととなった場合において、地代の授受が行われないこととなった理由がその土地の貸借が使用貸借となったことに基づくものでなく借地権者は借地権者としての地位を放棄していない旨を、その土地の取得者が申し出る手続です。

●土地の無償返還に関する届出書

法人が借地権の設定等により他人に土地を使用させた場合で、その借地権の設定等に係る契約書において将来借地人等がその土地を無償で返還することが定められている場合に、これを届け出る手続です。

この届出を行っている場合には、権利金の認定課税は行われないこととなります。

なお、この届出者は、土地所有者が個人である場合であっても、提出することができます。

使用貸借=簡単のイメージがあったけど

やはりタダより怖いものはない

いつ頃貸し借りがあったかが重要だから

昭和48年11月1日に使用貸借が適用開始になる前の

取引は注意が必要です

借地権の歴史が重要