お知らせ

2023.04.09

住宅取得等資金の贈与を受けた場合の贈与税の非課税

こんにちは

江南市の相続専門税理士 石文妙子です。

生前対策などでもお勧めしたい住宅取得資金の贈与を受けた場合の贈与税の非課税ですが、年々移り変わりがすごくて大変ですね。

私がお勤めしていた数十年前はすごくシンプルな規定だったのに

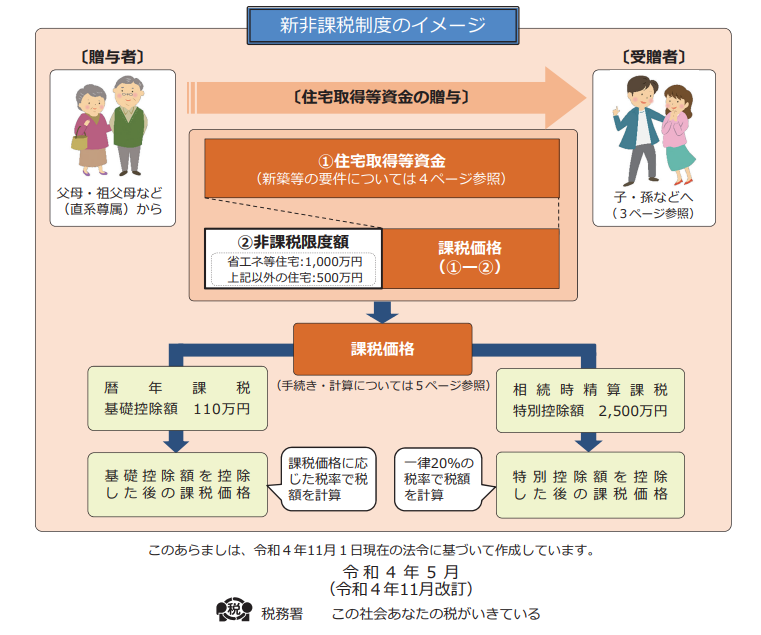

耐震!とか省エネ!とかいろいろな条件で金額が1000万円になったり500万円になったりするのでとても分かりにくい気がします。

取りあえず令和5年12月31日までは

国税庁ホームページから↓

で確認すると良いと思います。

この規定の良いのは相続税法には19条に

「相続又は遺贈により財産を取得した者が、当該相続の開始前 3 年以内に当該相続係る被相続人から贈与により財産を取得したことがある場合においては、その贈与により取得した財産の価額を当該相続に係る相続税の課税価格に加算する」という規定があり、お父さんが亡くなりそうだからと急いで財産を贈与しても、3年以内の贈与財産は戻して相続税が計算されます。(その時支払った贈与税があれば相続税から控除されます)

しかしながらこの住宅所得資金のうち一定の金額は結果的に戻さなくて良い場合が多いので、子供に財産を上手に引き継がせたい場合はこちらの規定を有効に使われるのが良いと思います。

最後まで読んでいただきありがとうございました。